Statut VDI / Légal

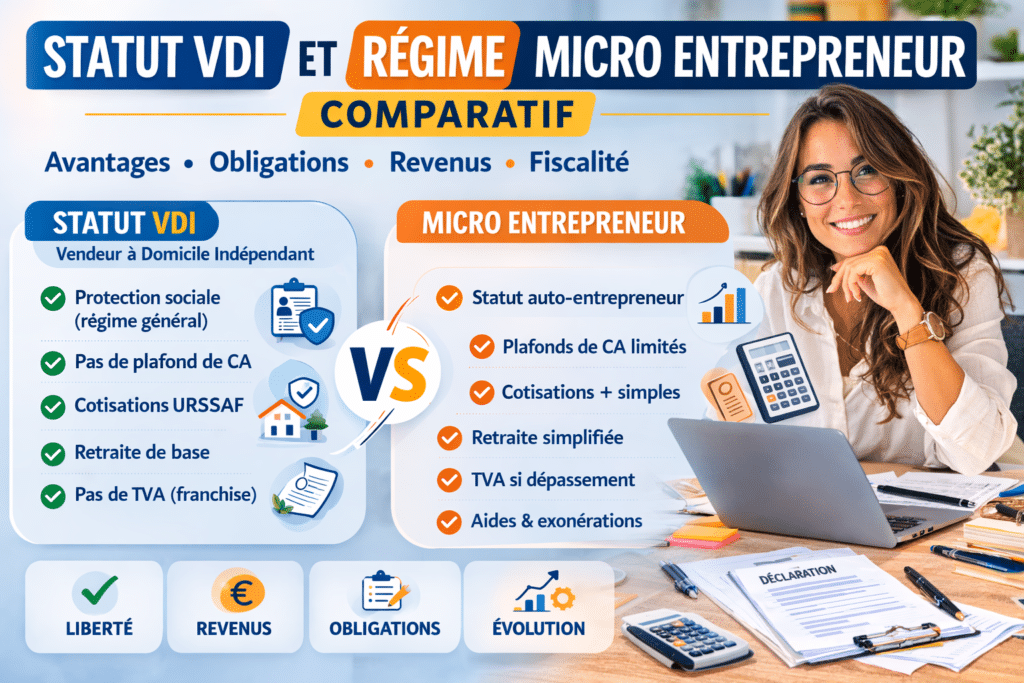

STATUT VDI ET RÉGIME MICRO ENTREPRENEUR: COMPARATIF

Le Statut VDI a été créé en 1993 alors même que le régime d’Auto Entrepreneur n’existait pas encore. Deux « formules » destinées à faciliter le démarrage d’une activité indépendante qui ont chacune leurs particularités et leurs différences : enregistrement, protection sociale et fiscalité.

En préambule, notons que le Statut VDI (Statut de Vendeur à Domicile Indépendant) a été spécifiquement instauré pour l’exercice d’une activité de Vente directe et particulièrement pour la Vente à Domicile à titre occasionnel et complémentaire d’un autre revenu ou d’une autre activité ou pour démarrer une activité principale indépendante de vendeur à domicile sans risque financier et avec une protection sociale assimilable au salarié.

Le Régime de la micro-entreprise s’adresse plus largement à toutes les activités artisanales et commerciales ainsi qu’à certaines activités libérales. Il ne s’agit pas d’un statut juridique (le statut juridique est celui de l’entreprise individuelle) mais d’un régime fiscal et social.

A noter que depuis le 1er janvier 2016 l’auto-entrepreneur est devenu micro-entrepreneur !

Comparatif du statut VDI et du régime micro-entrepreneur

| Rubrique | Micro-entrepreneur | VDI |

|---|---|---|

| Activités | Le Micro-entrepreneur peut exercer des activités artisanales, commerciales et certaines activités libérales.

Activités exclues– Activités agricoles rattachées au régime social de la MSA – Certaines activités libérales réglementées – Activités relevant de la TVA immobilière : marchands de biens, lotisseurs, agents immobiliers, etc. – Activités de location de matériels et de biens de consommation durable, d’immeubles non meublés ou professionnels. – Activités artistiques rémunérées par des droits d’auteur. L’exercice de certaines professions nécessite une qualification professionnelleVérifier si l’exercice d’une profession est réglementé. Activité principale ou secondaireLe statut de Micro-entrepreneur est compatible avec d’autres statuts : – salarié en CDI ou CDD, – demandeur d’emploi, avec maintien partiel des allocations chômage, – retraité, qui perçoit une pension de retraite, – étudiant et personne en formation initiale, – fonctionnaire, sous réserve de l’autorisation expresse de son administration, – profession libérale non réglementée, – travailleur indépendant, exerçant une activité non salariée non artisanale, – exploitant agricole non salarié. |

Le Vendeur à Domicile Indépendant assure la distribution de produits ou de services auprès d’un particulier, utilisateur final, à son domicile ou sur son lieu de travail, en face à face ou en réunion.

Activités exclues– la vente à distance (téléphone, internet…) – la vente sur les marchés, salons, foires, ou tous lieux destinés habituellement au commerce. – la vente de produits financiers, d’assurance, contrats portant sur des immeubles, ou tout autre bien ou service pour lequel le démarchage est interdit ou réglementé. Les contrats3 contrats possibles – Contrat VDI Mandataire – Contrat VDI Acheteur/Revendeur – Contrat VDI Courtier Activité principale ou secondaireLe Statut VDI est compatible avec d’autres statuts : – salarié en CDI ou CDD, – demandeur d’emploi, avec maintien partiel des allocations chômage, – retraité, qui perçoit une pension de retraite, – étudiant et personne en formation initiale, – fonctionnaire, sous réserve de l’autorisation expresse de son administration, – profession libérale non réglementée, – travailleur indépendant, exerçant une activité non salariée non artisanale, – exploitant agricole non salarié. Consultez les règles de cumul du statut VDI avec d’autres revenus. |

| Formalités |

DéclarationImmatriculation en tant qu’entrepreneur individuel via le guichet unique des formalités d’entreprises. L’immatriculation permet l’enregistrement au répertoire Sirene tenu par l’Insee et, selon l’activité, au RCS ou au RSAC. CoûtLa déclaration d’activité est gratuite. Le stage de préparation à l’installation n’est plus obligatoire. |

DéclarationLe VDI doit effectuer une déclaration de début d’activité via le guichet unique des formalités d’entreprises. CoûtLa déclaration de début d’activité est gratuite. |

| Limitation de durée | Le régime du Micro-entrepreneur n’est pas limité dans le temps.

|

L’inscription au RCS/RSAC est obligatoire pour les vendeurs à domicile qui ont exercé pendant 3 années civiles consécutives, même par intermittence, et qui ont tiré pour chacune de ces années une rémunération brute annuelle supérieure à 50 % du plafond annuel de la Sécurité sociale (soit 24 030 € en 2026). |

| Chiffre d’affaires | Le bénéfice du régime du Micro-entrepreneur est soumis à un seuil de chiffre d’affaires. Si vous créez votre activité en cours d’année, ils devront être ajustés au prorata du temps d’exercice de l’activité.

Plafonds 2026Activités commercialesPour les activités commerciales et les activités d’hébergement : hôtel, chambre d’hôtes, gîte rural, meublé de tourisme : Le chiffre d’affaires ne doit pas dépasser : 203 100 € Prestations de servicesLe chiffre d’affaires ne doit pas dépasser : 83 600 € Activités libéralesLe chiffre d’affaires ne doit pas dépasser : 83 600 € Calcul du seuil au prorataLa première (ou la dernière) année d’activité, vous devrez proratiser le seuil de chiffre d’affaires, si l’activité n’a pas été exercée toute l’année civile. La BPI vous propose un calculateur des seuils proratisés en fonction de la date de début d’activité. |

Inscription au RCS/RSACRCS : Registre du Commerce et des Sociétés (Acheteurs/Revendeurs) RSAC : Registre Spécial des Agents Commerciaux (Mandataires) L’inscription au RCS/RSAC est obligatoire pour les vendeurs à domicile qui ont exercé pendant 3 années civiles consécutives, même par intermittence, et qui ont tiré pour chacune de ces années une rémunération brute annuelle supérieure à 24 030 € (correspondant à 50 % du plafond annuel de la sécurité sociale en 2026). Cette inscription doit intervenir à partir du 1er janvier qui suit ces 3 années civiles. |

| Responsabilité |

Déclaration d’insaisissabilitéL’entrepreneur individuel bénéficie désormais d’une séparation automatique de son patrimoine personnel et professionnel. Régime de l’EIRLLe statut est supprimé depuis février 2022. |

Déclaration d’insaisissabilitéNon concerné |

| Formation |

Cette contribution s’ajoute aux cotisations versées au titre du régime micro-social et est égale à un pourcentage du chiffre d’affaires annuel :

|

Contribution pour la formation professionnelleLes VDI ne sont pas assujettis à la contribution pour la formation professionnelle. |

| TVA |

Activité de prestation de servicesPour bénéficier de la franchise en base de TVA, elle doit être dans l’une des situations suivantes :

Si l’entreprise dépasse le seuil, elle est soumise à la TVA le 1er jour de dépassement. Activité commerciale et d’hébergementPour bénéficier de la franchise en base de TVA, l’entreprise doit être dans l’une des situations suivantes :

Si l’entreprise dépasse le seuil, elle est soumise à la TVA le 1er jour de dépassement. Si l’entreprise vient de démarrer son activité, elle doit ajuster son chiffre d’affaires de l’année de création au prorata de son temps d’exploitation pour déterminer si elle peut bénéficier de la franchise en base de TVA l’année suivante. Les factures doivent porter la mention : « TVA non applicable, article 293 B du CGI ». |

Le VDI n’est pas assujetti à la TVA sous réserve que son chiffre d’affaires soit inférieur à :

Si l’entreprise dépasse le seuil, elle est soumise à la TVA le 1er jour de dépassement. Si l’entreprise vient de démarrer son activité, elle doit ajuster son chiffre d’affaires de l’année de création au prorata de son temps d’exploitation pour déterminer si elle peut bénéficier de la franchise en base de TVA l’année suivante. Bons de commandes, factures et bulletins de précompte doivent porter la mention : « TVA non applicable, article 293 B du CGI« . (pas de TVA collectée, pas de TVA récupérable) |

| Cotisations sociales |

Déclaration et paiementLes déclarations et les paiements sont effectués par le Micro-entrepreneur. 2 possibilités au choix : déclaration et paiement des cotisations mensuellement ou trimestriellement. Taux de cotisationsLa base de calcul est le chiffre d’affaires. Les taux de cotisations dépendent de la nature de l’activité. Pour 2026 Vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place et fourniture de logement : Prestations de services commerciales et artisanales, y compris locations meublées : Autres prestations de services (BNC) : Professions libérales réglementées relevant de la Cipav : Location de meublés de tourisme classés : |

Déclaration et paiementLes déclarations et les paiements sont effectués par l’entreprise pour laquelle le VDI exerce son activité. Taux de cotisationsLa base de calcul est la rémunération versée par l’entreprise au VDI après abattement de 10 % pour frais professionnels. De façon optionnelle et d’un commun accord entre l’entreprise et le VDI, les cotisations peuvent être calculées de manière forfaitaire. Si cette option n’est pas retenue, les cotisations seront calculées selon les règles de droit commun. En dessous de 660 € de rémunération brute trimestrielle, le VDI n’a pas de cotisations sociales à verser. Au-delà, les règles forfaitaires ou de droit commun s’appliquent selon le niveau de rémunération. |

| Retraite |

Les droits à la retraite (retraite de base ou retraite complémentaire) des micro-entrepreneurs soumis au régime micro-social dépendent du montant des cotisations sociales versées. |

Validation de trimestre de retraite au régime de base : les conditions de validation de trimestre de cotisation au régime d’assurance vieillesse de base sont les mêmes que pour les salariés. Attention : le VDI ne cotise pas à une caisse de retraite complémentaire et n’acquiert donc pas de droits à ce titre. |

| ACRE | Critères d’éligibilité qui permettent de bénéficier de l’ACRE

Pour bénéficier de l’Acre en tant que micro-entrepreneur, vous devez être en début d’activité et remplir l’une des conditions prévues par le dispositif : demandeur d’emploi indemnisé ou non, bénéficiaire du RSA ou de l’ASS, jeune de 18 à 25 ans, création dans un QPV, etc. |

L’ACRE n’est pas applicable au titre de l’activité exercée sous statut VDI. |

| Assurance chômage |

Les micro-entrepreneurs dont l’activité a cessé peuvent, sous conditions, bénéficier de l’allocation des travailleurs indépendants (ATI). |

Le VDI ne règle aucune cotisation obligatoire au titre de l’assurance chômage, il n’a donc pas droit aux allocations chômage au titre de son activité de vente à domicile. |

| Fiscalité |

Taux de prélèvement libératoireVente de marchandises : 1 % Prestation de services : 1,7 % Professions libérales : 2,2 % Le bénéfice imposable est déterminé par l’administration fiscale qui applique au chiffre d’affaires déclaré un abattement forfaitaire pour frais professionnels de :

avec un minimum d’abattement de 305 €. |

Le vendeur à domicile qui a le statut de travailleur indépendant, qu’il soit inscrit ou non au RCS ou RSAC, est imposé à l’impôt sur le revenu :

Le bénéfice imposable est déterminé par l’administration fiscale qui applique au chiffre d’affaires déclaré un abattement forfaitaire pour frais professionnels de :

avec un minimum d’abattement de 305 €. |

| CFE | La CFE n’est pas due au titre de l’année de début d’activité.

L’année suivante, la base d’imposition à la CFE est réduite de moitié. Un micro-entrepreneur n’est imposé à la CFE qu’à partir de l’année suivant celle au cours de laquelle il a, pour la première fois, réalisé du chiffre d’affaires ou des recettes. Si vous ne disposez d’aucun local et que votre chiffre d’affaires annuel ne dépasse pas 5 000 €, vous êtes exonéré de cotisation minimum. |

Le VDI n’est exonéré de la cotisation foncière des entreprises que s’il perçoit une rémunération annuelle inférieure à 7 930 €. |

| Compte bancaire |

Les travailleurs indépendants ont l’obligation de créer un compte dédié à l’activité de leur entreprise si leur chiffre d’affaires a dépassé pendant 2 années civiles consécutives un montant de 10 000 €. Un compte bancaire dédié n’est pas un compte professionnel. En pratique, il s’agit d’un autre compte personnel uniquement relié à votre activité professionnelle. |

Les travailleurs indépendants ont l’obligation de créer un compte dédié à l’activité de leur entreprise si leur chiffre d’affaires a dépassé pendant 2 années civiles consécutives un montant de 10 000 €. Un compte bancaire dédié n’est pas un compte professionnel. En pratique, il s’agit d’un autre compte personnel uniquement relié à votre activité professionnelle. |

| Assurances |

L’exercice de certaines activités entraîne une obligation d’assurance (ex : assurance décennale pour les métiers du bâtiment). Consultez les informations sectorielles. Lorsqu’il n’y a pas d’obligation, il reste tout de même préférable de souscrire une assurance pour protéger les biens et/ou votre responsabilité. |

Le véhicule doit être assuré en usage professionnel.

De même, si vous stockez des marchandises à votre domicile, votre multirisque habitation ne les garantit pas et il vous faudra souscrire un contrat dédié. |

Bonjour, Je suis en désaccord avec des collègues sur le montant des charges dans le cas de micro entrepreneur VDI mandataire. Je paie 22 % et elles me disent qu’elles paient 12,80 %. Qui a raison ?

Bonjour,

Les taux appliqués aux micro-entrepreneurs sont les suivants :

12,80 % du CA pour la vente de marchandises

22 % du CA pour les prestations de services commerciales ou artisanales

22 % du CA pour les autres prestations de services et les professions libérales

Si vous percevez des commissions (mandataire), il s’agit de service commercial et effectivement 22% du CA. Les 12,80% s’appliquent aux acheteurs/revendeurs. Cordialement.